2022年房(fáng)地産行業研究報告

2022-03-16 00:00

一、2021年地産融資回顧:降杠杆自我加速,總量罕見淨償還(hái)

2021 上半年在“三道紅線”、“房(fáng)貸兩集中”等監管指标的(de)指引下(xià),房(fáng)地産行業延續 2019 年以來(lái)的(de)降杠杆趨勢,但從下(xià)半年開始,房(fáng)地産銷售急轉直下(xià),多(duō)家房(fáng)企陷入流動性危機, 金融機構信心受損,使得(de)行業從主動降杠杆變爲被動降杠杆,降杠杆逐漸演變爲一場(chǎng)自我加速的(de)風暴,對(duì)行業金融資源的(de)總量和(hé)分(fēn)布格局形成了(le)較大(dà)沖擊。

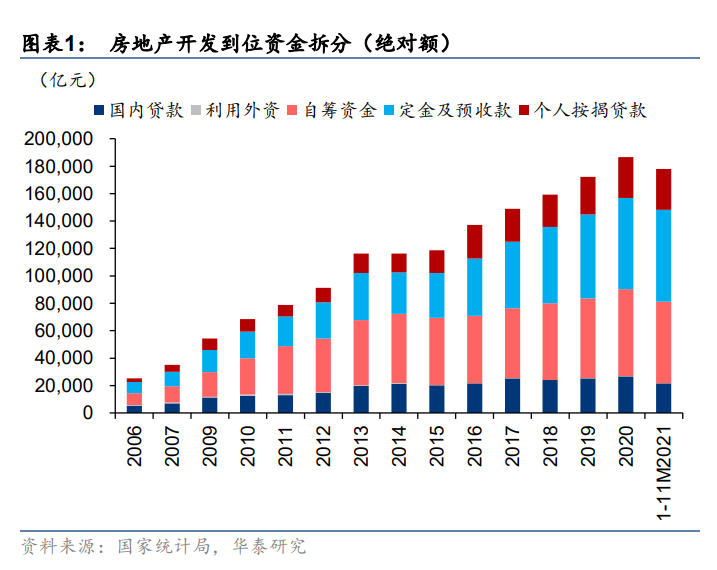

拆分(fēn)國家統計局的(de)房(fáng)地産開發到位資金數據,2021 年 1-11 月(yuè)銷售回款(定金及預收款+個(gè) 人(rén)按揭貸款)占比達到 53%,較 2020 全年提高(gāo) 3pct,創出曆史最高(gāo)水(shuǐ)平,也(yě)證明(míng)房(fáng)地産 行業非經營性現金流在 2021 年達到了(le)最困難的(de)水(shuǐ)平。我們統計了(le)房(fáng)地産境内債、境外債、 開發貸、信托、股權融資五大(dà)渠道的(de)淨融資情況(開發貸、信托暫時(shí)隻有截至 21Q3 的(de)數據),2021 年房(fáng)地産淨融資額爲-2184 億元,行業融資總量非常罕見地出現淨償還(hái)。五大(dà)渠 道中,境内債、境外債、房(fáng)地産信托均出現淨償還(hái),所有渠道淨融資額均出現同比下(xià)滑。下(xià)文我們将逐個(gè)分(fēn)析五大(dà)融資渠道的(de)具體情況。

境内債:罕見出現淨償還(hái)

受制于“三道紅線”、房(fáng)企流動性風險發酵等壓力,部分(fēn)房(fáng)企借新還(hái)舊(jiù)鏈條被打斷,導緻 2021 年房(fáng)地産境内債罕見出現淨償還(hái)。2021 年房(fáng)地産境内債發行規模爲 6621 億元,同比 下(xià)滑 14%;淨融資額爲-1234 億元,較 2020 年收縮 2026 億元,是 2011 年以來(lái)首次出現 淨償還(hái);截至 21 年末,房(fáng)地産境内債餘額爲 1.85 萬億元。從發行節奏來(lái)看,上半年發行 規模同比僅下(xià)滑 2%,由于到期量較大(dà)出現淨償還(hái) 407 億元,整體上較爲平穩。但從 8 月(yuè)開 始,受房(fáng)企流動性風險發酵影(yǐng)響,發行規模明(míng)顯收縮,10 月(yuè)更是隻有 219 億元,創出 2018 年 3 月(yuè)以來(lái)的(de)新低,Q3、Q4 均出現淨償還(hái)。從發行品種來(lái)看,僅公司債發行規模保持小 幅同比正增長(cháng),其餘品種發行規模均出現同比下(xià)滑。

境外債:市場(chǎng)信心受挫,再融資規模冰封

受連環信用(yòng)事件影(yǐng)響,房(fáng)地産境外債一級市場(chǎng)趨于冰封。2021 年房(fáng)地産境外債發行規模爲 2832 億元(統一采用(yòng)美(měi)元兌人(rén)民币=1:6.372 的(de)彙率換算(suàn)),同比下(xià)滑 30%;淨融資額爲 -619 億元,較 2020 年收縮 2542 億元,同樣是首次出現淨償還(hái);截至 21 年末,房(fáng)地産境 外債餘額爲 1.31 萬億元。房(fáng)地産境外債同樣在下(xià)半年明(míng)顯遇冷(lěng),恒大(dà)出現流動性問題後, 7、8 月(yuè)發行規模同比降幅快(kuài)速擴大(dà),9 月(yuè)多(duō)家房(fáng)企成功發債(盡管利率明(míng)顯上行)推動一 級市場(chǎng)有所恢複,但 10 月(yuè)部分(fēn)房(fáng)企的(de)違約嚴重打擊市場(chǎng)信心,導緻 10-12 月(yuè)發行規模再次大(dà)幅收縮。

開發貸:淨融資額創出 2008 年以來(lái)的(de)最低水(shuǐ)平

受“三道紅線”、“房(fáng)貸兩集中”以及下(xià)半年商業銀行對(duì)房(fáng)企風險偏好下(xià)行的(de)共同影(yǐng)響,房(fáng) 地産開發貸淨融資額創出 2008 年以來(lái)的(de)最低水(shuǐ)平。根據央行的(de)數據,截至 2021Q3,房(fáng)地 産開發貸款餘額爲 12.16 萬億元,同比持平。前三季度房(fáng)地産開發貸淨融資 2500 億元,較 2020 全年下(xià)滑 64%(也(yě)較 2020 年前三季度下(xià)滑 73%),處于 2008 年以來(lái)的(de)最低水(shuǐ)平。房(fáng)地産開發貸餘額同比增速在 2018Q2 達到 2016 年以來(lái)周期頂部(24.23%)後持續收窄, 2019Q3 以後與金融機構各項貸款餘額同比增速的(de)差距逐步拉大(dà),這(zhè)使得(de)開發貸餘額占比持續下(xià)降,從 2019Q3 的(de) 7.64%收窄至 2021Q3 的(de) 6.42%。

房(fáng)地産信托:餘額占比連降 7 個(gè)季度

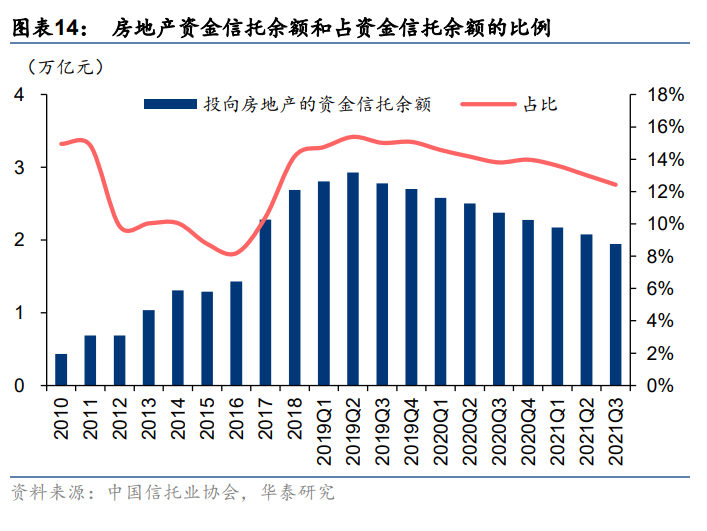

2019 年 5 月(yuè)起銀保監會加強對(duì)于房(fáng)地産信托融資的(de)監管,疊加資管新規逐步落地對(duì)于整體信托行業的(de)打擊,房(fáng)地産信托融資規模持續壓降,目前仍未見底。根據中國信托業協會的(de)數據,截至 2021Q3,投向房(fáng)地産的(de)資金信托餘額爲 1.95 萬億元,較 2019Q2 的(de)高(gāo)峰已經 收縮 34%,同時(shí)餘額占比也(yě)由當時(shí)的(de) 15.4%收窄至 12.4%,連降 7 個(gè)季度。2021 前三季度房(fáng)地産信托淨償還(hái) 3316 億元,2020 全年爲淨償還(hái) 4257 億元(2020 前三季度淨償還(hái) 3262 億元),規模收縮速度仍然很快(kuài)。

股權融資:A 股依舊(jiù)冰封,港股 IPO 收縮

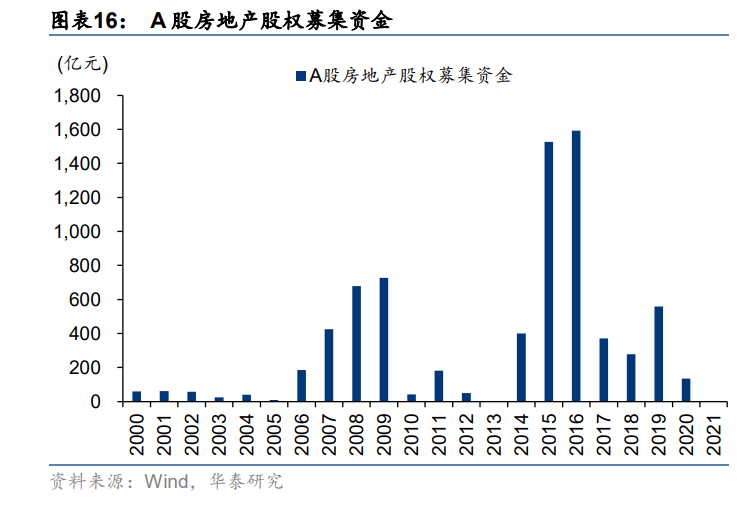

A 股房(fáng)地産股權融資依然冰封,港股物(wù)管公司 IPO 放緩拖累融資規模。A 股方面,房(fáng)地産 股權融資仍然受到政策壓制,2021 年無 IPO、增發、可(kě)轉債融資,僅魯商發展(600223 CH) 通(tōng)過可(kě)交債募資 3.9 億元。港股方面,2021 年通(tōng)過股權融資 482 億元(統一采用(yòng)港元兌人(rén) 民币=0.8177:1 的(de)彙率換算(suàn)),同比大(dà)幅下(xià)滑 56%,主要因爲 2020 下(xià)半年有較多(duō)大(dà)中型物(wù) 管公司 IPO 上市,而 2021 下(xià)半年受房(fáng)企流動性風險蔓延影(yǐng)響,多(duō)家排隊中的(de)物(wù)管公司延 後或取消 IPO 計劃,導緻首發募集資金同比大(dà)幅降低 82%;再融資規模同比下(xià)滑 12%,頭 部房(fáng)企、物(wù)管公司港股再融資渠道仍然較爲暢通(tōng)。

二、房(fáng)企風險:民營房(fáng)企爆發違約潮

受地産銷售低迷、預售資金監管收緊、債務到期壓力較大(dà)、金融機構信心不足等多(duō)重因素 影(yǐng)響,2021 年出現民營房(fáng)企違約潮,且下(xià)半年以來(lái)流動性風險暴露加快(kuài)。根據 Wind 的(de)數據,截至 2021 年末,違約房(fáng)地産境内債餘額達到 673 億元,同比增長(cháng) 149%;房(fáng)地産境内債逾期本息爲 457 億元,同比增長(cháng) 200%。根據我們的(de)統計,2021 年共有 14 家房(fáng)企出現 實質違約(包括展期),如果再包括 14 家主體信用(yòng)評級被下(xià)調的(de)房(fáng)企,則出現信用(yòng)風險的(de)房(fáng)企數量達到 28 家。

從 2020 年銷售金額的(de)情況來(lái)看,實質違約房(fáng)企銷售金額市占率達到 9.1%,信用(yòng)風險房(fáng)企 銷售金額市占率達到 17.1%。分(fēn)梯隊看,5000 億以上、2000-5000 億、1000-2000 億和(hé) 1000 億以下(xià)的(de)房(fáng)企分(fēn)别占 24%、18%、44%和(hé) 14%,承壓較大(dà)的(de)主要是銷售規模在 1000-2000 億元的(de)房(fáng)企。

三、融資成本:“幸存者偏差”下(xià)境内債融資成本不升反降

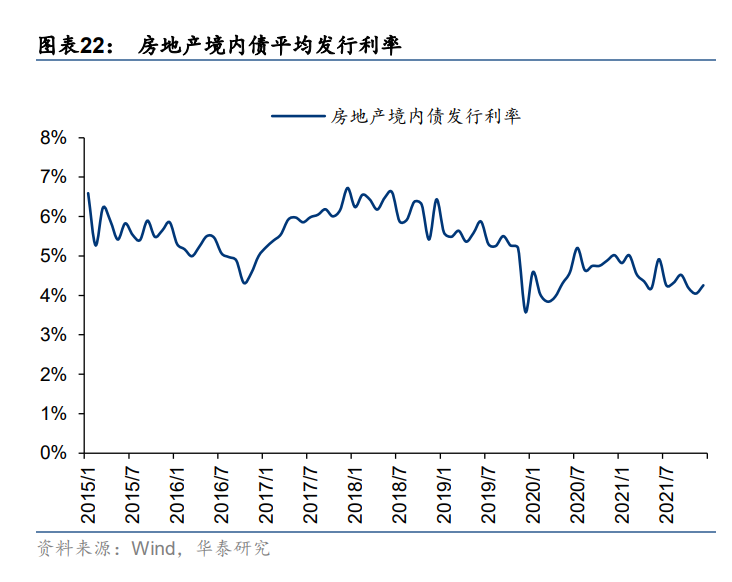

盡管房(fáng)地産行業面臨日益嚴峻的(de)融資形勢,但由于“幸存者偏差”,即非常時(shí)期能夠成功 發行債券或信托的(de)房(fáng)企通(tōng)常來(lái)說财務更爲健康,或者是有隐性背書(shū)的(de)央企和(hé)國企,因此總 體而言融資成本并未明(míng)顯上行,尤其境内債融資成本不升反降。根據 Wind 的(de)數據,2021 年境内債發行利率整體穩中有降,12 月(yuè)爲 4.26%,較 20 年 12 月(yuè)下(xià)降 76bp。境外債發行 利率受中資美(měi)元債二級市場(chǎng)調整影(yǐng)響,在 8-11 月(yuè)出現快(kuài)速上行,12 月(yuè)僅完成的(de) 3 筆發行平 均利率回落至 5.97%。

房(fáng)地産信托方面,根據用(yòng)益信托的(de)數據,前三季度新成立的(de)房(fáng)地産信托平均收益率保持平 穩,9 月(yuè)以來(lái)有所上升,12 月(yuè)爲 7.57%,較 20 年 12 月(yuè)上行 18bp。

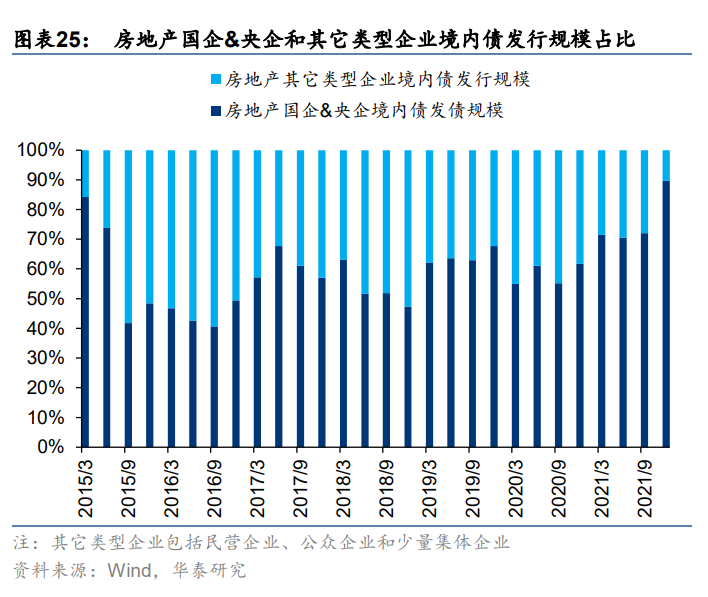

四、結構分(fēn)化(huà):金融資源加速向國企央企集中

2021 年在“三道紅線”等監管指标的(de)壓力下(xià),此前在杠杆使用(yòng)方面相對(duì)更爲激進的(de)民營房(fáng)企在融資方面已有收縮,融資資源已在向國企央企集中。根據 Wind 的(de)數據,21 年前三季度國企央企境内債發行規模占比達到 70%左右,已處于 2016 年以來(lái)的(de)最高(gāo)水(shuǐ)平。

而在房(fáng)企流動性風險蔓延之後,境内債一級市場(chǎng)更是幾乎成爲國企央企的(de)天下(xià)。Q4 國企央企境内債發行規模占比達到 90%,創出 2015 年以來(lái)的(de)最高(gāo)水(shuǐ)平,同時(shí)發行利率還(hái)較上半年略有下(xià)行。原先屬于部分(fēn)民企的(de)“借新還(hái)舊(jiù)”額度,由于這(zhè)些房(fáng)企發債遇到困難,一部 分(fēn)被轉移至國企央企和(hé)部分(fēn)穩健經營的(de)民企。全年來(lái)看,2021 年國企央企境内債發行規模占比達到 74%,同比提升 16pct。

五、2022年地産融資展望:融資穹頂有望被打破

迎接到期債務挑戰:22Q1 壓力較大(dà)

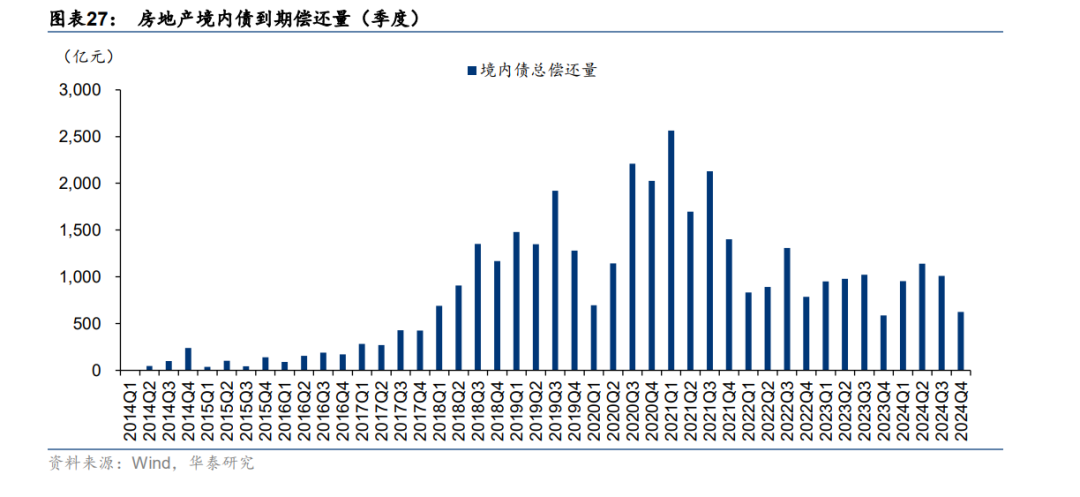

房(fáng)地産境内債到期高(gāo)峰已經過去,但境外債仍在穿越到期高(gāo)峰。兩者結合來(lái)看,2022 年 Q1、Q3 到期償還(hái)規模較高(gāo),疊加 Q1 房(fáng)地産銷售或将繼續處于磨底階段以及外币籌措難度 相對(duì)更大(dà),因此對(duì)于房(fáng)企而言,Q1 将是 2022 年資金鏈壓力最大(dà)的(de)時(shí)刻。

境内債方面,到期高(gāo)峰已經過去。根據 Wind 的(de)數據,2021-2024 年房(fáng)地産境内債總償還(hái)量 分(fēn)别爲 7790、3817、3541、3729 億元,因此中期來(lái)看房(fáng)企境内債的(de)償付壓力将大(dà)幅緩解。具體到 2022 年的(de)償還(hái)節奏,Q1-Q4 分(fēn)别爲 833、891、1308、785 億元,Q3 償還(hái)規模相對(duì)較大(dà),但單季度來(lái)看與 2020Q3-2021Q4 的(de)高(gāo)峰時(shí)期也(yě)有較大(dà)差距。

境外債方面,仍在穿越到期高(gāo)峰。根據 Wind 的(de)數據,2021-2024 年房(fáng)地産境外債到期償還(hái)量分(fēn)别爲 3451、3779、2769、2278 億元,2022 年到期壓力較 2021 年進一步提升。從季度來(lái)看,2022 年 Q1-Q4 到期償還(hái)量分(fēn)别爲 1177、944、897、762 億元,Q1 到期償還(hái)量達到曆史最高(gāo)值。

融資結構性破冰:11-12 月(yuè)境内債發行觸底回升,優質房(fáng)企糧草(cǎo)先行

2021 年 9 月(yuè)底以來(lái)金融監管機構頻(pín)繁提出準确把握和(hé)執行房(fáng)地産金融審慎管理(lǐ)制度、滿足 房(fáng)企合理(lǐ)融資需求,而根據銀保監會的(de)數據,房(fáng)地産貸款餘額(主要包括開發貸和(hé)按揭貸 款)同比增速已由 9 月(yuè)末的(de) 5.3%恢複至 11 月(yuè)末的(de) 8.4%,我們預計 21Q4 開發貸的(de)投放或 已有所恢複。

2021 年 11-12 月(yuè)房(fáng)地産境内債發行在中票(piào)、公司債帶動下(xià)觸底回升,國企央企以及經營相 對(duì)穩健的(de)民營房(fáng)企率先破冰。在10月(yuè)房(fáng)地産境内債融資規模創出2018年以來(lái)的(de)最低值後, 11-12 月(yuè)發行規模觸底回升,11 月(yuè)環比增長(cháng) 108%,12 月(yuè)繼續維持 450 億以上規模。從債 券品種來(lái)看,中票(piào)在 11 月(yuè)明(míng)顯放量,公司債在 12 月(yuè)明(míng)顯放量,說明(míng)交易商協會和(hé)交易所 均已在落實支持房(fáng)企的(de)合理(lǐ)融資需求。

2022 年有望打破融資穹頂,優質房(fáng)企迎接信用(yòng)擴張

展望 2022 年,我們近期推出多(duō)篇報告持續強調重視此次優質房(fáng)企融資變化(huà)。我們認爲此次民營房(fáng)企違約潮将促使房(fáng)地産融資政策從全面限制轉向結構性鼓勵,以并購(gòu)融資爲代表的(de)新渠道或将打破持續近 5 年的(de)融資穹頂。

對(duì)于“三道紅線”的(de)突破。我們認爲通(tōng)過頭部房(fáng)企并購(gòu)出險房(fáng)企項目來(lái)托底出險房(fáng)企,是當前銷售仍在磨底、債務到期壓力較大(dà)、金融機構信心不足的(de)背景下(xià),相對(duì)合适的(de)穩定行業的(de)方式(央行行長(cháng)易綱也(yě)于 2021 年 12 月(yuè)底表示“房(fáng)地産企業間的(de)項目并購(gòu)是房(fáng)地産行 業化(huà)解風險、實現出清最有效的(de)市場(chǎng)化(huà)手段”)。從 2021 年 12 月(yuè)起,并購(gòu)融資(包括并購(gòu)貸款、并購(gòu)公司債、并購(gòu)中票(piào)等産品)已開始全面推進,監管和(hé)金融機構都在與房(fáng)企密集溝通(tōng)。但當前整體處于“企業不急監管急”的(de)階段,如何讓優質房(fáng)企更加積極地推進并購(gòu)是核心命題。我們認爲後續在政策層面會有持續的(de)、更加友善的(de)細則推出,比如并購(gòu)融資 能夠突破“三道紅線”等。

對(duì)于“借新還(hái)舊(jiù)”的(de)突破。由于 2021 年境内債發行規模持續收縮,尤其民營房(fáng)企債券融資已經實質性冰凍,所騰挪出來(lái)的(de)額度将主動或被動地轉移給高(gāo)信用(yòng)房(fáng)企。這(zhè)意味著(zhe)我們有望看到從 2016 年開始的(de)“借新還(hái)舊(jiù)”壁壘出現一定程度寬松,以央企爲代表的(de)優質房(fáng)企有 望持續新增信用(yòng)額度,公司債、中票(piào)發行有望明(míng)顯提升。對(duì)于整體行業而言,融資總量或将不會增加,但融資集中度有望加速提升。

來(lái)源:華泰證券