不良資産管理(lǐ)行業:預計信達與華融盈利增速和(hé)盈利能力将趨向一緻

2020-06-14 00:00

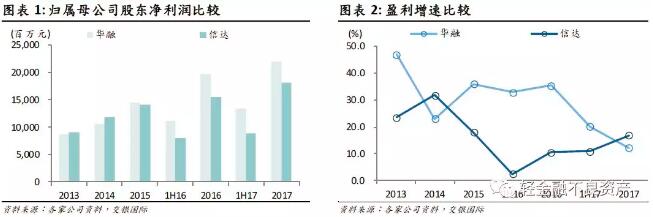

一、2017 年盈利華融低于預期,信達超預期

2017 年華融實現歸屬母公司股東淨利潤219.93 億元,同比增長(cháng)12.1% ,而2013-16 年盈利增速均超過20%。華融盈利低于預期主要由于被合并結構性主體其他(tā)持有人(rén)應享有的(de)淨資産負向變動。營業收入增長(cháng)主要來(lái)自投資收益,支出方面增長(cháng)主要來(lái)自利息支出。2017 年信達實現歸屬母公司股東淨利潤181.2億元,同比增長(cháng)16.8%,增速略低于2013-15 年,但顯著高(gāo)于2016 年。信達盈利超預期主要由于債轉股資産處置力度加大(dà)使得(de)投資收益超預期。營業收入增長(cháng)主要來(lái)自投資收益,支出增長(cháng)主要來(lái)自利息支出和(hé)資産減值損失。

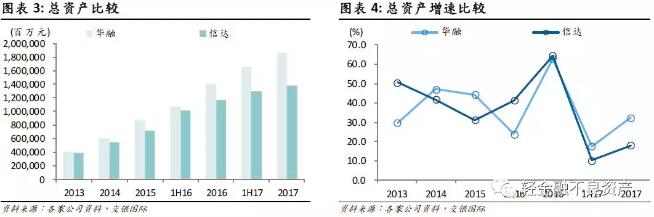

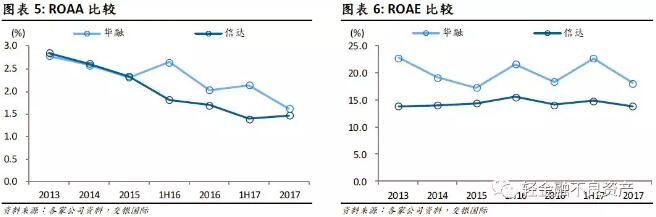

從資産增速來(lái)看,華融2013-17 年年均複合增速爲46.3%,高(gāo)于信達8.4 個(gè)百分(fēn)點。從盈利規模來(lái)看,華融自2015 年超過信達,盈利規模差距逐步拉大(dà)。兩家公司ROAA 總體上呈下(xià)行趨勢。信達收購(gòu)南(nán)商行之後,ROAA 與華融的(de)差距拉大(dà),2017 年有所收窄。從ROAE 來(lái)看,華融由于杠杆率較高(gāo),ROAE 顯著高(gāo)于信達。

二、華融和(hé)信達均爲以不良資産經營爲主業的(de)金控集團

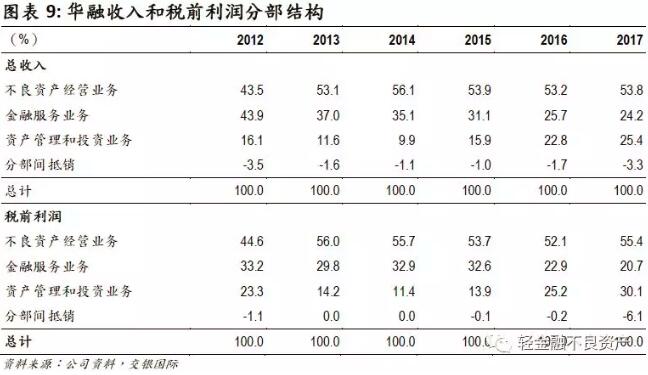

從收入分(fēn)部來(lái)看,華融自2013年以來(lái),不良資産經營業務占收入和(hé)稅前利潤的(de)比重均超過50%,金融服務業務占比呈下(xià)降趨勢,而資産管理(lǐ)和(hé)投資業務占比呈上升趨勢。

信達2016年完成南(nán)商行的(de)收購(gòu),金融服務占收入比重呈上升趨勢,不良資産經營占比則呈下(xià)降趨勢;從稅前利潤的(de)結構來(lái)看,不良資産經營占比超過50%,投資及資産管理(lǐ)占比呈上升趨勢,金融服務占比呈下(xià)降趨勢。金融服務占收入比重較高(gāo),而占稅前利潤較低,主要因爲幸福人(rén)壽稅前利潤率較低。

三、從不良資産主業收入來(lái)看,華融側重固定收益類型,信達側重權益類型

不良資産經營收入主要來(lái)自三大(dà)塊:收購(gòu)處置類/經營類、收購(gòu)重組類和(hé)債轉股。收購(gòu)重組類的(de)收入形式爲固定收益類,收購(gòu)處置類/經營類和(hé)債轉股主要來(lái)自處置淨收入,可(kě)以分(fēn)類爲權益類型。

華融方面,不良資産經營收入主要來(lái)自收購(gòu)重組類,收購(gòu)處置類和(hé)債轉股合計占到12%左右,此外公司還(hái)有較大(dà)一塊收入來(lái)自劃分(fēn)爲應收款項類的(de)其他(tā)金融資産,收益類型也(yě)以固定收益爲主,我們預計華融不良經營業務中60%以上的(de)收入爲固定收益類型。

信達方面,收購(gòu)重組類占不良主業收入比重最大(dà),但公司來(lái)自收購(gòu)經營類和(hé)債轉股處置淨收入的(de)比重較高(gāo),2017年兩項合計達到50%,信達不良資産經營主業的(de)收入更偏重權益類型。

華融劃分(fēn)爲應收款項類的(de)其他(tā)金融資産主要投向信托産品和(hé)委托貸款,在監管強化(huà)的(de)背景下(xià)需進行客戶結構調整,增速将放緩;信達積極布局市場(chǎng)化(huà)債轉股,監管較爲支持,有望成爲新的(de)盈利增長(cháng)點。

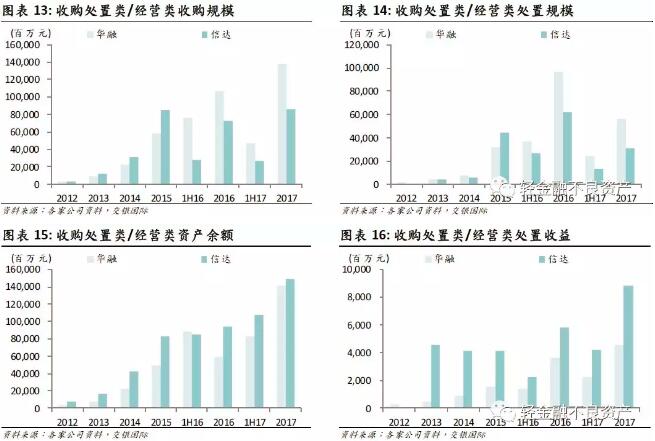

四、收購(gòu)處置類/經營類:信達優勢更爲顯著

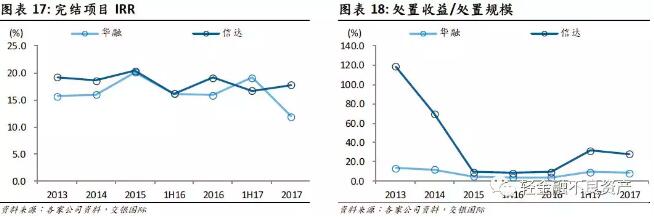

2017 年華融和(hé)信達收購(gòu)處置類/經營類業務呈現出共同的(de)特點:收購(gòu)規模有所增長(cháng),處置速度顯著放緩,但處置收益較高(gāo),處置項目IRR 同比有所下(xià)降。從收益率水(shuǐ)平來(lái)看,信達完結項目IRR 仍保持在16%以上,在較高(gāo)水(shuǐ)平保持穩定。

随著(zhe)對(duì)地方不良資管公司的(de)政策放開,市場(chǎng)競争有所加劇,同時(shí)銀行資産質量有所改善,自身加大(dà)不良資産經營力度,出包資産質量提升,共同導緻2017年收購(gòu)資産包的(de)價格呈上升趨勢,我們預計2018 年仍将小幅上升。

我們預計銀監會下(xià)發的(de)7 号文有利于引導銀行加快(kuài)不良資産的(de)确認和(hé)處置,資産包供給将有所增長(cháng)。華融在過去三年收購(gòu)資産包規模較大(dà),公司表示2018年将加快(kuài)處置,但同時(shí)更加強調以合理(lǐ)的(de)價格來(lái)收購(gòu),我們預計收購(gòu)速度将有所放緩。信達表示收購(gòu)規模和(hé)處置收益都将保持穩定增長(cháng)。

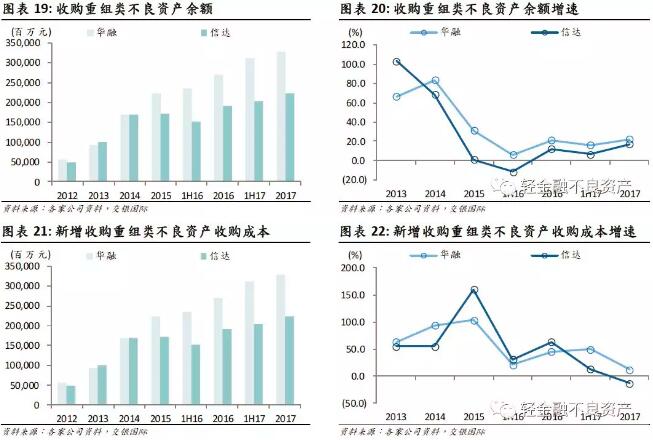

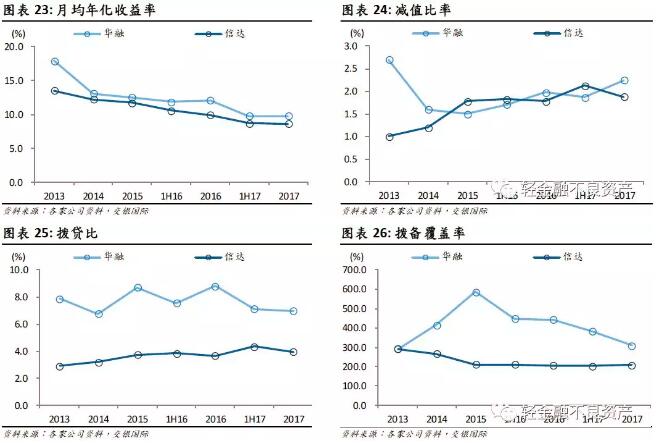

五、收購(gòu)重組類 :收益率趨于穩定,華融撥備更爲充足

從重組類不良債權資産收購(gòu)成本來(lái)看,2013-16 年華融和(hé)信達的(de)增速均超過40%,但2017 年增速有顯著放緩。

重組類資産近幾年月(yuè)均年化(huà)收益率呈下(xià)降趨勢,2017 年降至10%以下(xià),但下(xià)半年環比上半年已經企穩。我們預計2018 年整體流動性仍然維持偏緊的(de)格局,重組類資産的(de)收益率有望小幅上升。

從資産質量來(lái)看,減值比率均呈小幅上升趨勢。從撥備覆蓋水(shuǐ)平來(lái)看,信達2015-17 年撥備覆蓋率維持在200-210%之間,較爲穩定;華融從較高(gāo)水(shuǐ)平上有所下(xià)降,但仍顯著高(gāo)于信達。

六、債轉股:處置力度加大(dà),但處置收益倍數下(xià)降;市場(chǎng)化(huà)債轉股有較大(dà)發展空間

信達債轉股賬面價值高(gāo)于華融,2017 年信達加大(dà)市場(chǎng)化(huà)債轉股發展力度,賬面價值的(de)差距進一步拉大(dà)。截至2017 年末,信達債轉股資産賬面價值爲624 億元,遠(yuǎn)高(gāo)于華融的(de)125 億元。2017 年華融和(hé)信達均加大(dà)了(le)債轉股資産的(de)處置力度,信達2017 年處置的(de)債轉股資産收購(gòu)成本和(hé)處置淨收益均超過130 億元,創曆史新高(gāo)。從處置收益倍數來(lái)看,2013 年以來(lái),華融和(hé)信達處置收益倍數集中于2.0-4.0 倍之間,2017 年均較此前有所下(xià)降。

2017 年信達完成了(le)8 單市場(chǎng)化(huà)債轉股,落地105 億元,爲同業中最多(duō)。信達2017 年底設立500 億元降杠杆基金,聯合社會力量共同推進市場(chǎng)化(huà)債轉股。2018 年監管方面我們預計将對(duì)市場(chǎng)化(huà)債轉股有進一步支持政策。公司預計市場(chǎng)化(huà)債轉股的(de)規模和(hé)收益實際完成規模會超過2017 年。

七、資金成本穩中有升,華融略高(gāo)于信達

不良資産管理(lǐ)公司主要資金來(lái)源爲銀行借款和(hé)發行債券。從華融的(de)負債結構(銀行借款+發行債券)來(lái)看,截至2017 年末,銀行借款占比70%,較2016 年末上升2.8 個(gè)百分(fēn)點,發行債券和(hé)票(piào)據占比30%。信達2017 年末,銀行借款占比約3/4,發行債券占比1/4,占比較爲穩定。

從負債成本來(lái)看,華融銀行借款的(de)資金成本高(gāo)于信達,兩者債券融資成本較爲接近,因爲銀行借款占比更高(gāo),因此華融總體融資成本略高(gāo)于信達。

八、評級與目标價

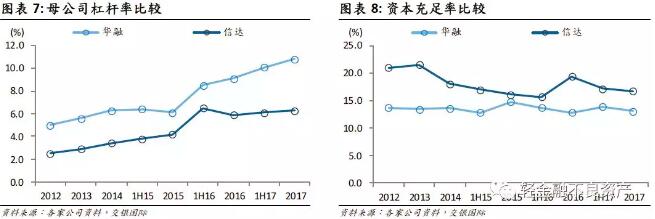

華融在過去幾年的(de)盈利增速和(hé)盈利能力好于信達,尤其是信達在2016年完成收購(gòu)南(nán)商行之後,與華融ROAA的(de)差距拉大(dà),同時(shí)由于經營風格偏穩健,杠杆率較低,ROAE 與華融的(de)差距也(yě)在拉大(dà)。但我們預計未來(lái)三年兩家公司的(de)盈利增速和(hé)盈利能力将收窄差距,趨向一緻。

我們推薦信達,維持買入評級和(hé)3.70港元的(de)目标價;維持華融中性評級和(hé)4.00港元的(de)目标價。原因如下(xià):

對(duì)信達來(lái)說,不良經營主業上仍占據傳統領先優勢,同時(shí)積極布局市場(chǎng)化(huà)債轉股。公司2017年盈利超預期主要來(lái)自收購(gòu)經營類資産和(hé)債轉股資産的(de)處置收益,2018年面臨一定不确定性,但是公司2018年處置的(de)收購(gòu)經營類資産主要爲2012-13年收購(gòu)的(de),2014-16年在資管行業市場(chǎng)競争加劇之前所收購(gòu)的(de)資産仍然具有較低收購(gòu)成本,我們認爲未來(lái)處置收益上仍有釋放空間。

對(duì)華融來(lái)說,在金融強監管的(de)背景下(xià),非标投資的(de)增速将放緩,客戶結構上,房(fáng)地産占比偏高(gāo)仍需壓降,2018年更加強調增長(cháng)的(de)質量。

來(lái)源:交銀國際證券