房(fáng)地産行業2020年信用(yòng)風險展望

2020-04-06 00:00

2019年以來(lái),房(fáng)地産行業“房(fáng)住不炒”“因城(chéng)施策”的(de)政策基調堅定,行業運行方面,受宏觀經濟和(hé)行業政策影(yǐng)響,2019年房(fáng)地産行業銷售面積和(hé)銷售價格低迷,企業拿地和(hé)新開工意願降低,受融資環境緊縮的(de)影(yǐng)響,房(fáng)企資産規模增速有所放緩,債券發行向高(gāo)等級化(huà)集中。預計2020年行業政策将以“穩”爲核心,行業出現政策紅利的(de)可(kě)能性較低,行業集中度繼續提高(gāo),大(dà)型房(fáng)地産企業整體信用(yòng)水(shuǐ)平将保持穩定,中小房(fáng)型房(fáng)地産企業面臨一定償債壓力,房(fáng)企整體信用(yòng)水(shuǐ)平将進一步分(fēn)化(huà)。

監管政策:“房(fáng)住不炒”“因城(chéng)施策”“穩地價、穩房(fáng)價、穩預期”的(de)房(fáng)地産政策基調堅定,政策區(qū)域分(fēn)化(huà)将進一步突出。

行業運行:行業各運行指标整體放緩,并仍存在下(xià)行壓力,預計行業運行整體穩定并保持曆史低位,2020年短期内房(fáng)地産市場(chǎng)與“新型冠狀病毒肺炎”疫情蔓延能否控制密切相關,随著(zhe)疫情影(yǐng)響的(de)逐步降低和(hé)購(gòu)房(fáng)需求的(de)延後釋放,疫情對(duì)行業的(de)負面影(yǐng)響總體可(kě)控。

房(fáng)企盈利:2019年在調控背景下(xià),房(fáng)企資産規模有所放緩,受益于前期良好的(de)銷售,房(fáng)企收入繼續堅挺;但受融資環境緊縮的(de)影(yǐng)響,預計未來(lái)房(fáng)企現金流将繼續承壓。

發行概況:2019年融資增速同比放緩,債券發行向高(gāo)等級化(huà)集中,房(fáng)企存續債主要集中在2020~2022年内到期,房(fáng)企償債壓力增大(dà),行業處于償債高(gāo)峰期,需加強關注高(gāo)杠杆房(fáng)企集中兌付風險。

信用(yòng)質量:2019年,房(fáng)地産信用(yòng)風險上行,違約個(gè)數繼續增加;預計2020年房(fáng)企信用(yòng)水(shuǐ)平将進一步分(fēn)化(huà)。

監管政策

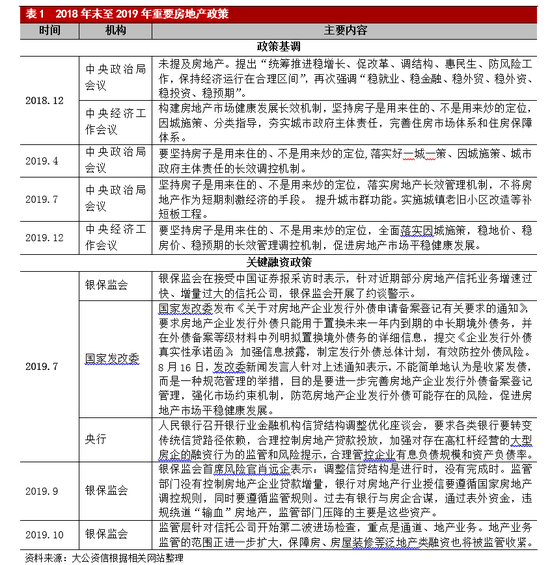

2019年,行業政策基調堅定,區(qū)域政策持續分(fēn)化(huà);2020年,在“房(fáng)住不炒”“因城(chéng)施策”“穩地價、穩房(fáng)價、穩預期”的(de)政策基調之下(xià),行業出現政策紅利的(de)可(kě)能性低,政策區(qū)域分(fēn)化(huà)将進一步突出。

2019年,“房(fáng)住不炒”“一城(chéng)一策”“因城(chéng)施策”的(de)政策基調不斷被重申和(hé)堅持,并貫穿全年,房(fáng)地産政策由調控轉向穩定。雖然貨币政策在國内經濟下(xià)行壓力持續加大(dà)的(de)背景下(xià)有所寬松,但全年房(fáng)地産政策仍保持緊縮狀态,尤其是房(fáng)地産融資受到進一步收緊。

2019年,随著(zhe)全國戶籍改革的(de)進一步深化(huà),各線城(chéng)市的(de)落戶政策、人(rén)才政策整體有所放松,這(zhè)對(duì)當地,尤其是省會及強二線城(chéng)市房(fáng)地産行業長(cháng)期需求形成有利支撐。例如,2019年北(běi)京、廣州、三亞、武漢、南(nán)京等地均發布了(le)新的(de)人(rén)才政策,海南(nán)、天津、甯波等地發布了(le)新的(de)落戶政策。

随著(zhe)“一城(chéng)一策”“因城(chéng)施策”的(de)進一步貫徹,區(qū)域政策持續分(fēn)化(huà)。全年來(lái)看,随著(zhe)2019年7月(yuè)中央政治局會議(yì)對(duì)房(fáng)地産政策基調的(de)進一步明(míng)确,地方調控力度在7~8月(yuè)明(míng)顯加強,但區(qū)域政策持續分(fēn)化(huà)。2019年部分(fēn)城(chéng)市如杭州、南(nán)京、蘇州、廣州、深圳、甯波、大(dà)連、長(cháng)沙等房(fáng)貸利率出現不同程度上調,其中廣州、蘇州、大(dà)連和(hé)長(cháng)沙等地還(hái)分(fēn)别在住房(fáng)公積金、限售、限價和(hé)限購(gòu)等方面出台政策進一步加嚴。從出台緊縮政策的(de)城(chéng)市數量來(lái)看,由于部分(fēn)城(chéng)市在2016~2018年的(de)持續調控中調整效果明(míng)顯,行業政策已逐步由調控轉向穩定,2019年進一步出台緊縮政策的(de)城(chéng)市數量較2018年明(míng)顯減少。而弱二線和(hé)三四線城(chéng)市中部分(fēn)城(chéng)市的(de)住房(fáng)公積金政策則有所放寬,如惠州、貴陽、徐州、宿州等。

預計2020年行業政策以穩定爲主,整體放松可(kě)能性低,疫情對(duì)政策基調不會産生重大(dà)影(yǐng)響,部分(fēn)城(chéng)市存在修正可(kě)能,主要原因如下(xià):

首先,國内經濟下(xià)行壓力持續加大(dà),房(fáng)地産行業已明(míng)确不會成爲短期刺激經濟的(de)手段。2019年,受國際貿易摩擦持續、全球政治經濟不确定性上升等因素影(yǐng)響,國内經濟延續持續下(xià)滑趨勢,第一到第四季度GDP增長(cháng)率分(fēn)别爲6.4%、6.2%、6.0%和(hé)6.0%,全年GDP增長(cháng)率6.1%,符合此前制定的(de)6.0%~6.5%的(de)增長(cháng)目标。2020年,預計影(yǐng)響2019年經濟增長(cháng)的(de)因素仍将延續,并對(duì)國内經濟形成持續下(xià)行壓力。但是,應注意到的(de)是,在2019年貨币政策保持流動性合理(lǐ)充裕的(de)同時(shí),房(fáng)地産行業政策仍然在2019年7月(yuè)召開的(de)中央政治局會議(yì)中提出的(de)“不将房(fáng)地産作爲短期刺激經濟的(de)手段”政策基調下(xià)維持收緊狀态。2019年12月(yuè)召開的(de)中央經濟工作會議(yì)中,“房(fáng)住不炒”“因城(chéng)施策”“穩地價、穩房(fáng)價、穩預期”的(de)房(fáng)地産政策基調再次被強調,表明(míng)政策基調堅定。此外,雖然2019年房(fáng)地産行業開發投資完成額增速有所回落,但并未對(duì)宏觀經濟形成類似2014年出現的(de)拖累情況,且随著(zhe)房(fáng)地産行業對(duì)經濟增長(cháng)的(de)擠出效應逐步超過拉動效應,以及新時(shí)期經濟轉型升級的(de)要求,2020年房(fáng)地産行業政策仍将保持穩定。

第二,土地收入增速持續放緩,對(duì)行業政策保持收緊的(de)支撐力減弱。2019年,受行業政策保持收緊,部分(fēn)城(chéng)市進一步加碼的(de)影(yǐng)響,房(fáng)地産行業銷售面積和(hé)銷售金額增速不斷下(xià)行,加上行業融資環境進一步收緊,房(fáng)地産行業新增土地增速明(míng)顯放緩,土地溢價率持續下(xià)挫,流拍(pāi)率不斷上升,成交土地樓面均價自2019年8月(yuè)起亦出現降低趨勢,各線城(chéng)市土地市場(chǎng)均有所降溫。受此影(yǐng)響,土地收入增速進一步明(míng)顯放緩,截至2019年11月(yuè)國有土地使用(yòng)權累計收入僅同比增長(cháng)8.10%。相較2012和(hé)2014年行業政策由收緊轉向寬松的(de)節點,當前土地收入增速與曆史低位仍有一定距離,但相較2018年的(de)高(gāo)速增長(cháng),其爲政策保持收緊狀态創造的(de)緩沖空間已有所壓縮。

第三,房(fáng)地産市場(chǎng)景氣程度有所下(xià)降,但仍處于合理(lǐ)和(hé)健康水(shuǐ)平,無法對(duì)行業政策方向性調整形成支持。當前房(fáng)地産庫存處于合理(lǐ)區(qū)間,去化(huà)周期回升但仍處于曆史較低水(shuǐ)平。2017~2019年,行業去化(huà)效果較爲明(míng)顯,商品房(fáng)待售面積持續降低。2019年土儲去化(huà)周期保持回調趨勢,但仍處于曆史低位,去化(huà)壓力和(hé)行業風險聚集程度無法對(duì)行業政策由收緊向寬松過渡提供支持。另外,當前房(fáng)地産市場(chǎng)銷售價格和(hé)規模的(de)增速放緩,暫未形成實質性下(xià)滑,屬于行業發展回歸理(lǐ)性的(de)正常回調。2019年房(fáng)地産行業新建商品住宅價格指數環比增速波動放緩,但仍維持正向增長(cháng),并未形成行業整體明(míng)顯下(xià)滑的(de)風險情形,亦不具備支持政策介入的(de)調整條件。

綜上,在國内經濟下(xià)行壓力持續加大(dà)的(de)背景下(xià),預計2020年房(fáng)地産行業政策基調以保持穩定爲主,但在“房(fáng)住不炒”、“因城(chéng)施政”、“穩地價、穩房(fáng)價、穩預期”的(de)政策基調之下(xià),不排除部分(fēn)弱二線和(hé)三四線城(chéng)市受地方經濟、地方财政壓力和(hé)區(qū)域地産去化(huà)壓力的(de)影(yǐng)響,對(duì)此前調控政策進行修正,行業政策的(de)區(qū)域差異将愈加明(míng)顯。另外,受“新型冠狀病毒肺炎”疫情影(yǐng)響,預計國内(尤其是湖北(běi)省)的(de)經濟面臨新的(de)下(xià)行壓力,但受上文因素影(yǐng)響,行業政策基調出現變動的(de)可(kě)能性較低。與此同時(shí),全國各省份戶籍政策改革将在2020年進入關鍵時(shí)期,長(cháng)期來(lái)看預計對(duì)省會城(chéng)市和(hé)強二線城(chéng)市房(fáng)地産行業需求形成利好。

行業運行

2019年行業銷售低迷、企業新開工意願降低、融資環境持續緊縮,行業各項運行指标總體放緩,預計2020年行業銷售增速仍存在下(xià)行壓力,整體仍将穩定在曆史低位;2020年短期内房(fáng)地産市場(chǎng)與“新型冠狀病毒肺炎”疫情蔓延能否控制密切相關,随著(zhe)疫情影(yǐng)響的(de)逐步降低和(hé)購(gòu)房(fáng)需求的(de)延後釋放疫情對(duì)行業的(de)負面影(yǐng)響總體可(kě)控。

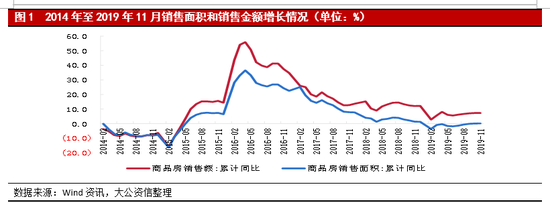

2019年,受城(chéng)鎮化(huà)推進、基建投資和(hé)棚改貨币化(huà)等因素的(de)推動,中西部三四線城(chéng)市銷售面積依舊(jiù)保持快(kuài)速增長(cháng),但依舊(jiù)難改整體行業疲軟的(de)趨勢。其中,2019年1~12月(yuè)國内商品房(fáng)銷售面積爲17.15億平米,同比下(xià)降0.10%,處于曆史谷底水(shuǐ)平,其中2~9月(yuè)增速均爲負值。同期,國内商品房(fáng)銷售金額爲15.97萬億元,同比增長(cháng)6.50%,增長(cháng)率同比收窄5.70個(gè)百分(fēn)點,亦處于曆史較低水(shuǐ)平。2019年房(fáng)價漲幅進一步保持穩定,漲幅同比有所收窄,其中以珠三角城(chéng)市爲代表的(de)三四線城(chéng)市在區(qū)域政策紛紛收緊的(de)影(yǐng)響下(xià)收窄最爲明(míng)顯,後期增長(cháng)動力不足。

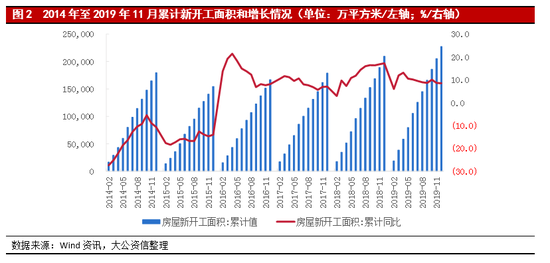

受銷售放緩和(hé)融資收緊的(de)持續影(yǐng)響,2019年房(fáng)地産企業拿地和(hé)新開工持續放緩,各線城(chéng)市土地市場(chǎng)均有所降溫。2019年1~12月(yuè),房(fáng)屋新開工面積達到22.71億平米,同比增長(cháng)8.50%,增速放緩。土地市場(chǎng)方面,土地溢價率在2019年5月(yuè)至9月(yuè)呈現波動下(xià)行趨勢,10月(yuè)至12月(yuè)有小幅回升至9.80%,全年土地整體呈現降溫趨勢;成交土地樓面均價自2019年8月(yuè)起出現波動下(xià)降趨勢;2019年12月(yuè)當月(yuè)未成交土地數量進一步攀升至639塊,流拍(pāi)率上升至22.94%。

受行業政策收緊,新開工和(hé)竣工面積增速放緩的(de)影(yǐng)響,2019年行業待售面積持續下(xià)降,降幅持續收窄。2019年1~12月(yuè),房(fáng)地産開發投資完成額累計達到13.22萬億元,同比增長(cháng)9.90%,增速同比擴大(dà)0.40個(gè)百分(fēn)點。需關注的(de)是,高(gāo)開發投資增速伴随的(de)是高(gāo)建築工程投資增速和(hé)持續擴大(dà)的(de)安裝工程投資降幅,表明(míng)融資環境收緊下(xià)房(fáng)企通(tōng)過預售進行資金回收的(de)意願強烈,但竣工延遲和(hé)銷售預期低迷導緻被動補庫存,去化(huà)周期延長(cháng)。易居房(fáng)地産研究所數據顯示,截至2019年9月(yuè)末,全國商品房(fáng)現房(fáng)存銷比爲22.1個(gè)月(yuè),環比上升0.2%,其中住宅現房(fáng)存銷比13.8個(gè)月(yuè),環比上升0.2%,銷售成交低迷導緻2019年去化(huà)周期延續2018年8月(yuè)以來(lái)震蕩上行的(de)趨勢,整體進入上升通(tōng)道,逐步趨向供過于求的(de)供應格局。

從土儲去化(huà)周期來(lái)看,當前去化(huà)周期持續上升但仍處于曆史較低水(shuǐ)平。截至2019年4月(yuè)土儲去化(huà)周期已震蕩增長(cháng)至20個(gè)月(yuè)左右,與2015年中時(shí)期水(shuǐ)平相當。從各線城(chéng)市情況來(lái)看,截至2019年4月(yuè),一線、二線和(hé)三四線城(chéng)市土儲去化(huà)周期分(fēn)别爲16.3、21.7和(hé)21.1個(gè)月(yuè),相較3月(yuè)份17.7、21.7和(hé)21.3個(gè)月(yuè)的(de)數值,一線城(chéng)市受土地供應有限的(de)影(yǐng)響下(xià)降最爲明(míng)顯,二線城(chéng)市則受人(rén)才和(hé)落戶政策逐步寬松、城(chéng)市基本面良好等因素影(yǐng)響土儲面積同比增加較大(dà)。城(chéng)市方面,深圳、蘇州、杭州去化(huà)周期則接近五年最低,短期庫存不足;而漳州、桂林(lín)、肇慶、烏魯木(mù)齊、徐州、鄭州、湖州、鎮江、南(nán)通(tōng)的(de)土儲去化(huà)周期超過3年,應關注相應的(de)去化(huà)風險。

預計2020年行業各項運行指标總體将穩定在曆史較低水(shuǐ)平,“新型冠狀病毒肺炎”疫情産生的(de)負面影(yǐng)響預計在第二季度開始逐漸減弱,總體可(kě)控。考慮到2020年政策力度将會整體延續,行業政策紅利年内難以預見,疊加棚改貨币化(huà)影(yǐng)響減弱的(de)影(yǐng)響,預計東部熱(rè)點城(chéng)市的(de)前值影(yǐng)響和(hé)中西部三四線城(chéng)市的(de)增長(cháng)動力将被削弱,行業銷售面積增速預計進一步承壓并維持在曆史低位,銷售金額增速将主要受銷售價格拉動。

但是,考慮到房(fáng)企的(de)現金流壓力,房(fáng)價增幅有望再次收窄,整體仍将保持平穩,疊加銷售面積影(yǐng)響,銷售金額增長(cháng)将進一步放緩。在此影(yǐng)響下(xià),企業拿地意願和(hé)新開工增速将持續受到抑制。去化(huà)周期方面,受此前部分(fēn)項目逐步進入竣工結項周期,以及融資環境收緊促使房(fáng)企加快(kuài)資金回收的(de)影(yǐng)響,竣工面積增速有望出現回升,但在銷售增速維持低位的(de)預期下(xià),去化(huà)周期或将延續緩慢(màn)上升的(de)趨勢。疫情影(yǐng)響方面,從曆史數據來(lái)看,行業往年一季度銷售和(hé)開工占比均較其他(tā)三季度少,2020年疫情将對(duì)行業第一季度銷售、拿地意願和(hé)開工建設情況均産生一定負面影(yǐng)響,随著(zhe)疫情影(yǐng)響的(de)逐步降低和(hé)購(gòu)房(fáng)需求的(de)延後釋放,行業銷售情況有望自二季度開始逐步恢複,但部分(fēn)疫情較爲嚴重地區(qū)(尤其是湖北(běi)省)的(de)地産行業銷售恢複時(shí)間存在晚于第二季度的(de)可(kě)能,疫情對(duì)行業的(de)負面影(yǐng)響總體可(kě)控。

房(fáng)企盈利

在調控政策的(de)背景下(xià),房(fáng)企資産規模增速有所放緩,存貨周轉效率将有所改善;受益于前期良好的(de)銷售,房(fáng)企營業收入繼續堅挺,但毛利率及淨利率等指标将有所下(xià)滑;受融資環境緊縮的(de)影(yǐng)響,未來(lái)房(fáng)企的(de)現金流将繼續承壓。

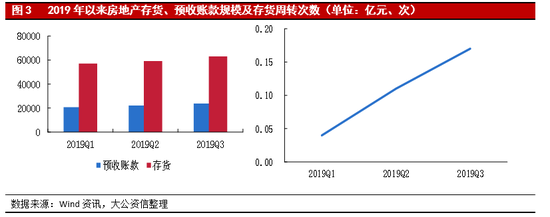

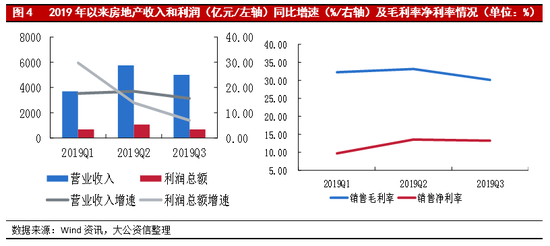

受行業調控政策的(de)影(yǐng)響,2019年上市房(fáng)企資産規模增速放緩,運營效率有所改善。具體來(lái)看,2019年前三個(gè)季度上市房(fáng)企存貨和(hé)預收款項穩步增長(cháng),主要是在外部籌資來(lái)源逐步收緊的(de)情況下(xià),房(fáng)企通(tōng)過促銷加速庫存去化(huà)來(lái)滿足自身資金的(de)需求;随著(zhe)行業調控對(duì)房(fáng)企預期的(de)改變及融資政策的(de)不斷收緊,房(fáng)企新增土儲絕對(duì)量和(hé)相對(duì)力度将繼續下(xià)滑,繼而資産規模增速有所放緩。從資産運營效率來(lái)看,2019年前三個(gè)季度,存貨周轉效率有所下(xià)滑,但随著(zhe)房(fáng)企拿地增速的(de)放緩及庫存去化(huà)的(de)加速,存貨周轉率将有所改善。2020年結轉收入和(hé)利潤将出現高(gāo)位,受益于前期良好的(de)銷售,項目交付将集中于2020年,2020年開始将迎來(lái)結轉高(gāo)峰,且随著(zhe)銷售價格持續上漲,盈利水(shuǐ)平得(de)到提升,2019年前三季度營業收入同比均有所增長(cháng),現實中可(kě)能因房(fáng)企自身調節業績有所下(xià)滑,但增速将出現改善。

盈利能力方面,2019年前三季度,上市房(fáng)企因土地成本不斷攀升及低能級城(chéng)市項目增加,毛利率逐步下(xià)降;企業爲加大(dà)銷售環節的(de)投入以促進去化(huà)使得(de)銷售費用(yòng)增長(cháng)加快(kuài),同時(shí)财務費用(yòng)受本年度融資政策的(de)影(yǐng)響,财務費用(yòng)明(míng)顯提升,進而帶來(lái)期間費用(yòng)的(de)全面提升,因此銷售淨利潤率在2019年前三季度均有所下(xià)降。預計2020年,在較高(gāo)銷售水(shuǐ)平的(de)支撐下(xià),行業營業收入水(shuǐ)平将繼續堅挺,但毛利率淨利率等指标或将有所下(xià)滑。

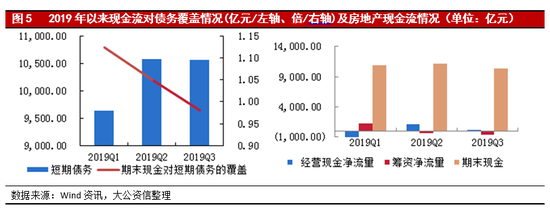

現金流方面,房(fáng)企經營性現金流淨額在前三季度由負轉正,自2018年調控政策趨緊以來(lái),房(fáng)企銷售熱(rè)度降低,房(fáng)企經營理(lǐ)念已逐步轉向爲現金爲王。從籌資性現金流來(lái)看,2019年前三季度,行業整體資金面較爲緊張;在房(fáng)企融資監管趨嚴的(de)環境下(xià),股權再融資、公司債、信托融資渠道收縮最爲明(míng)顯,從期末現金規模來(lái)看,截至2019年9月(yuè)末爲10,367.35億元,因前期積累的(de)現金較爲充裕,但增速遠(yuǎn)不及債務,對(duì)債務的(de)覆蓋程度持續下(xià)滑,但仍能達到基本保障程度。

預計2020年,受銷售增速放緩和(hé)融資環境緊縮的(de)影(yǐng)響,未來(lái)房(fáng)企的(de)經營性現金流将繼續承壓;在融資渠道收緊的(de)情況下(xià),爲緩解資金壓力,房(fáng)企轉讓房(fáng)地産項目股權或将迎來(lái)密集期,預計後續房(fáng)企将更多(duō)的(de)通(tōng)過出售項目股權來(lái)回籠資金。

發行概況

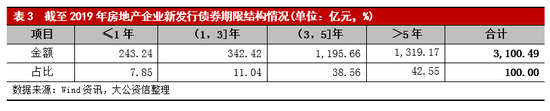

2019年融資增速同比放緩,債券發行向高(gāo)等級化(huà)集中;房(fáng)企存續債主要于2020~2022年到期,房(fáng)企償債壓力增大(dà),行業處于償債高(gāo)峰期,需關注高(gāo)杠杆房(fáng)企集中兌付風險。

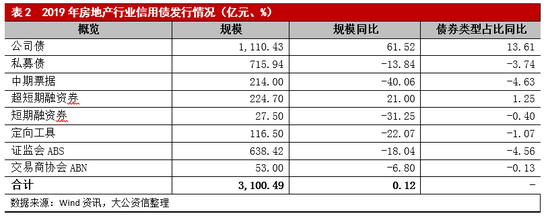

2019年房(fáng)地産行業發行增速放緩,全年共發行信用(yòng)債券428隻,發行規模合計3,100.49億元,同比增長(cháng)0.12%,增速回落2.58個(gè)百分(fēn)點。債券類型仍以私募債、公司債、中期票(piào)據和(hé)超短期融資券爲主,其中新發行的(de)私募債、中期票(piào)據、短期融資券、定向工具、證監會ABS、交易商協會ABN同比均有所下(xià)降,中期票(piào)據同比下(xià)降幅度最大(dà)。公司債和(hé)超短融資券則分(fēn)别同比增長(cháng)61.52%及21.00%。

從等級信用(yòng)分(fēn)布情況來(lái)看,2019年AAA級主體發行規模爲1,496.22億元,同比增長(cháng)21.43%,占總發行規模的(de)比重達62.11%,同比增加3.75個(gè)百分(fēn)點,高(gāo)等級信用(yòng)債發行規模的(de)提升主要來(lái)自于監管機構對(duì)發債房(fáng)企的(de)标準的(de)提升,同時(shí)對(duì)房(fáng)企募集資金用(yòng)途做(zuò)了(le)嚴格要求。同期,AA+及AA級主體發行規模及占比均有所下(xià)滑,AA+級主體發行規模爲587.46億元,同比下(xià)降0.25%,占比下(xià)降3.51個(gè)百分(fēn)點;AA級主體發行規模爲319.19億元,同比下(xià)降9.95%,占比下(xià)降0.50個(gè)百分(fēn)點。由此可(kě)見,2019年房(fáng)地産行業信用(yòng)債發行回暖主要體現在AAA級主體。